저는 아직 미국 생활 1년이 안 된 캘리포니아 주재원 와이프입니다. 14년 동안 기업의 숫자를 다뤘던 재무팀 출신이지만, 저 역시 미국 정착 초반에는 감정과 현실 사이에서 크게 흔들렸습니다.

그래서 이 글은 정답이 아니라, 제가 직접 겪고 계산해 본 ‘시시콜콜한 시행착오 기록’입니다.

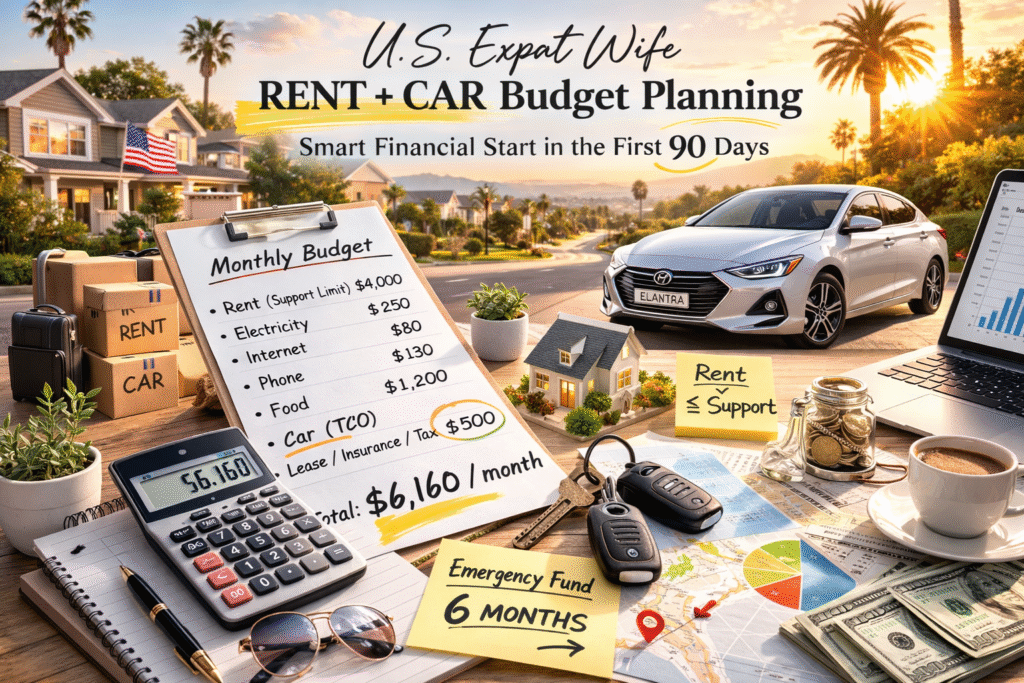

1. 렌트: “월 $600 정도는 괜찮지 않을까?”의 함정

회사에서 제공하는 렌트 지원이 월 $4,000이라고 가정해 볼게요. 하지만 미국에 오면 욕심이 생깁니다. 학군이 조금 더 좋으면 $4,600, 커뮤니티가 더 안전해 보이면 $4,700… “한 달에 $600 정도면 우리 가족 안정을 위해 투자할 수 있지 않을까?”라는 생각이 고개를 듭니다.

하지만 3년짜리 엑셀을 돌려보면 숫자가 달라집니다.

- 월 $600 × 36개월 = $21,600 (약 3,000만 원) 이것은 단순한 주거비 업그레이드가 아니라, 3년 뒤 한국으로 돌아갈 때 내 손에 쥐여질 순자산 2만 불이 증발하는 결정입니다. 렌트 외에도 전기·가스($300), 인터넷($80), 휴대폰($150), 식비($1,200) 등 숨만 쉬어도 나가는 고정비는 이미 충분히 큽니다.

✔️ 숫자를 읽는 저만의 원칙: 렌트비는 가급적 지원 한도 내에서 해결합니다. 초과할 수도 있었던 그 차액은 감정에 휩쓸려 소비하기보다 ‘비상금’으로 전환해 두는 것이 저의 원칙입니다.

2. 차량: “월 $100 리스” 광고 뒤에 숨겨진 TCO의 진실

남편 차는 회사 지원이지만, 제 차(세컨드카)는 순전히 가계부 몫입니다. 미국 마트 물가만큼이나 무서운 게 자동차 유지비더군요. 많은 분이 광고 속 ‘월 납입금’만 보고 리스를 결정하지만, 우리는 TCO(Total Cost of Ownership, 전체 유지비)를 봐야 합니다.

ex) 엘란트라(아반떼) 리스 시뮬레이션:

- 리스료: $100 (단, 선납금 4천 불을 냈을 때의 파격 프로모션가 기준)

- 보험료: $250~$300 (미국 신용과 운전 경력이 없는 정착 초반에는 차 값보다 보험료가 더 비쌉니다.)

- 세금 및 유지비: $100

- 👉 월 실제 지출액: 약 $500 전후

$100라는 숫자에 설레서 계약서에 사인했지만, 실제 내 지갑에서는 매달 $500가 나갑니다. 3년이면 이 역시 $18,000이라는 거금이 됩니다.

3. 결국 질문은 이것입니다: “감당 가능한 구조인가?”

이제 렌트와 차량의 초과 비용을 합쳐보겠습니다.

- 렌트 초과분 $600 + 차량 TCO $500 = 월 추가 고정비 $1,100

- 1년이면 $13,200 / 3년이면 약 $39,600

기업 재무에서는 초기 셋팅 단계에서 **’고정비의 총합’**이 전체 매출(소득)의 흐름을 방해하지 않는지 가장 먼저 체크합니다. 가정도 마찬가지입니다. 이 4만 불에 가까운 돈이 우리 집 현금 흐름을 조이지 않는지 냉정하게 따져봐야 합니다.

4. 제가 내린 작은 기준 (정착 90일 체크리스트)

아직 배우는 중인 1년 차 주재원 와이프지만, 저는 이 기준만큼은 지키려 노력합니다.

- 렌트는 지원 한도 내: 넘는다면 그만한 가치가 있는지 3년 총액으로 환산해 볼 것

- 차량은 TCO 기준: 월 납입금이 아니라 보험료를 포함한 ‘실제 지출’로 판단할 것

- 보험 비교는 최소 3곳: 주재원 초기 보험료는 ‘부르는 게 값’입니다.

- 비상금 6개월 확보: 낯선 땅에서 마음의 평온(WealthCalm)을 지켜주는 유일한 장치입니다.

마무리

미국 도착 후 첫 90일은

짐을 정리하는 시간이 아니라

구조를 설계하는 시간입니다.

조금 더 좋은 집,

조금 더 편한 차.

그 선택이

3년 뒤의 나를 더 가볍게 만들지,

조금 더 조이게 만들지.

저는 아직 배우는 중이지만

한 가지는 분명합니다.

평온은 운이 아니라

설계의 결과라는 것.