(숫자로 읽는 경제 – 전환기 점검편)

1. 숫자가 던진 신호

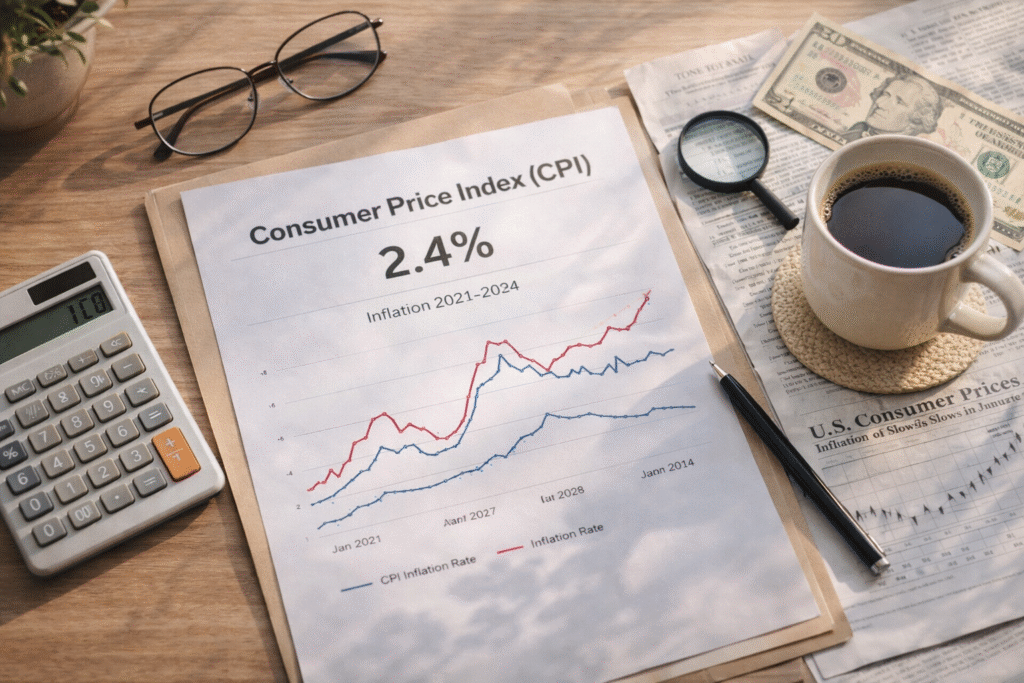

1월 CPI가 2.4%로 발표되었습니다.

근원 CPI 역시 둔화 흐름을 이어가며 시장 기대를 밑돌았습니다.

헤드라인만 보면

“이제 인플레이션 끝?”

“금리 인하 시작?”

이런 말이 나오기 딱 좋은 구간입니다.

하지만 저는 항상 이렇게 묻습니다.

이 숫자가 ‘결과’인지, 아니면 ‘전환의 시작’인지.

2. 금리는 내려가도, 시장은 이미 움직인다

중요한 건 하나입니다.

연준이 금리를 실제로 내리기 전에

시장 자산은 이미 움직이기 시작한다는 것.

✔ 장기 금리(10년물 국채 수익률)는 이미 선반영되기 시작했고

✔ 성장주와 기술주는 ‘기대’에 반응하고 있으며

✔ 채권 ETF도 슬슬 고개를 들고 있습니다.

정책은 나중에 오고,

자금은 먼저 움직입니다.

그래서 저는 지금을

“투자 실행 시점”이 아니라 “포지션 점검 시점”이라고 봅니다.

3. 전환기 체크리스트

금리 인하 기대가 생겼을 때

제가 먼저 보는 건 이것입니다.

① 장기 금리 방향

10년물 금리가 안정적으로 내려오는가?

아니면 변동성이 반복되는가?

→ 채권은 ‘첫 인하’보다

‘인하 확신 구간’에서 더 명확히 움직입니다.

② 성장주 vs 배당주의 자금 흐름

금리 인하 기대가 커지면

성장주가 먼저 반응합니다.

하지만 실제 인하가 지연되면

변동성은 커질 수 있습니다.

→ 기대와 현실 사이의 간극이 가장 위험한 구간입니다.

③ HYSA의 유효기간 계산

지금 4~5% 이율이 유지되고 있다면

그건 이미 ‘고점 근처’일 가능성이 큽니다.

인하 사이클이 시작되면

고이율 예금은 빠르게 낮아질 겁니다.

→ 지금은 “옮길까?”가 아니라

“이 금리를 얼마나 더 누릴 수 있을까?”를 계산하는 시점입니다.

④ 부채 구조 점검

변동금리 부채가 있다면

리파이낸싱 타이밍은

‘첫 인하 직후’가 아닐 수 있습니다.

대부분 금리는

인하 사이클 중반에 더 안정됩니다.

→ 성급한 리파이는 오히려 비용이 될 수 있습니다.

4. 인플레이션 종료 선언일까?

아직은 아닙니다.

물가는 둔화 중이지만

서비스 물가와 임금은 여전히 끈적합니다.

그리고 무엇보다

가계 부채 연체율은 상승 중입니다.

거시 지표는 개선되고 있지만

개별 가계의 체력은 다릅니다.

[ WealthCalm Note ]

경제를 공부하며 느끼는 건 이것입니다.

정책은 느리게 움직이고,

시장은 먼저 기대를 반영한다.

그래서 저는

지금 당장 큰 결정을 내리기보다

우리 가족의 자산 구조를 조용히 점검합니다.

금리는 언젠가 내려갈 것입니다.

하지만 준비되지 않은 자산은

금리보다 더 빨리 흔들릴 수 있습니다.

이번 CPI는

“안심하자”는 신호가 아니라

“포지션을 재정렬할 시간표가 열렸다”는 신호에 가깝습니다.

그리고 저는,

캘리포니아의 따뜻한 햇살 아래서

그 숫자를 차분히 읽고 있습니다.

#미국경제 #CPI발표 #금리인하 #미국주식투자 #재무설계 #자산관리 #캘리포니아일상 #미국생활정보 #재테크 #미국주재원와이프 #byjuliajy