(머니 디렉터의 숫자 읽기 – 전환기 점검편)

1. 숫자가 던진 신호

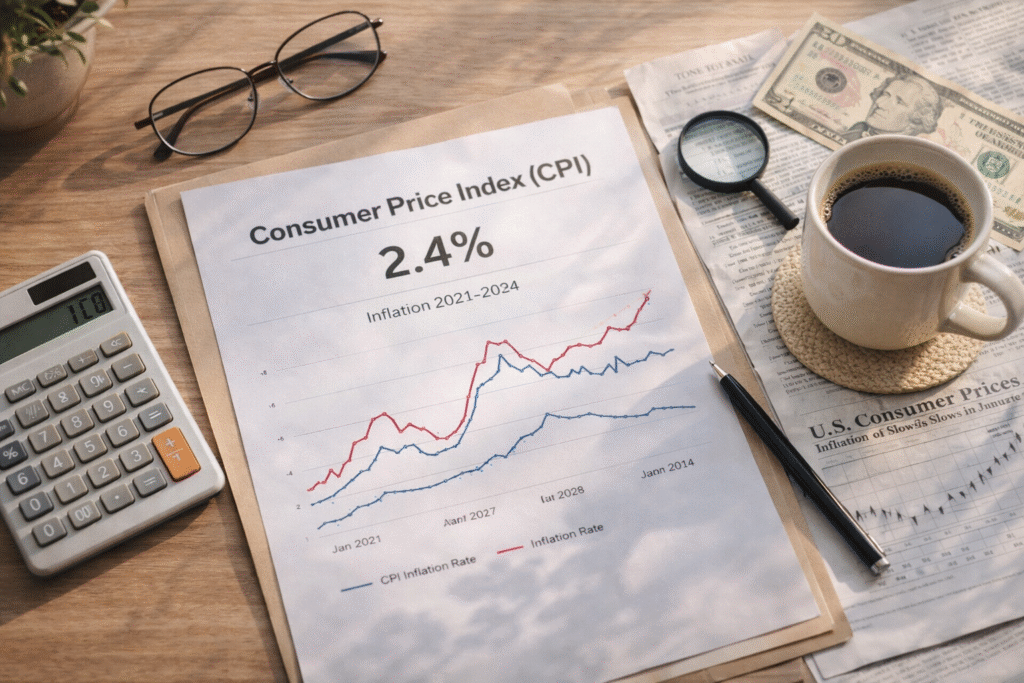

1월 CPI가 2.4%로 발표되었습니다.

근원 CPI 역시 둔화 흐름을 이어가며 시장 기대를 밑돌았습니다.

헤드라인만 보면

“이제 인플레이션 끝?”

“금리 인하 시작?”

이런 말이 나오기 딱 좋은 구간입니다.

하지만 저는 항상 이렇게 묻습니다.

이 숫자가 ‘결과’인지, 아니면 ‘전환의 시작’인지.

2. 금리는 내려가도, 시장은 이미 움직인다

중요한 건 하나입니다.

연준이 금리를 실제로 내리기 전에

시장 자산은 이미 움직이기 시작한다는 것.

✔ 장기 금리(10년물 국채 수익률)는 이미 선반영되기 시작했고

✔ 성장주와 기술주는 ‘기대’에 반응하고 있으며

✔ 채권 ETF도 슬슬 고개를 들고 있습니다.

정책은 나중에 오고,

자금은 먼저 움직입니다.

그래서 저는 지금을

“투자 실행 시점”이 아니라 “포지션 점검 시점”이라고 봅니다.

3. 머니 디렉터의 전환기 체크리스트

금리 인하 기대가 생겼을 때

제가 먼저 보는 건 이것입니다.

① 장기 금리 방향

10년물 금리가 안정적으로 내려오는가?

아니면 변동성이 반복되는가?

→ 채권은 ‘첫 인하’보다

‘인하 확신 구간’에서 더 명확히 움직입니다.

② 성장주 vs 배당주의 자금 흐름

금리 인하 기대가 커지면

성장주가 먼저 반응합니다.

하지만 실제 인하가 지연되면

변동성은 커질 수 있습니다.

→ 기대와 현실 사이의 간극이 가장 위험한 구간입니다.

③ HYSA의 유효기간 계산

지금 4~5% 이율이 유지되고 있다면

그건 이미 ‘고점 근처’일 가능성이 큽니다.

인하 사이클이 시작되면

고이율 예금은 빠르게 낮아질 겁니다.

→ 지금은 “옮길까?”가 아니라

“이 금리를 얼마나 더 누릴 수 있을까?”를 계산하는 시점입니다.

④ 부채 구조 점검

변동금리 부채가 있다면

리파이낸싱 타이밍은

‘첫 인하 직후’가 아닐 수 있습니다.

대부분 금리는

인하 사이클 중반에 더 안정됩니다.

→ 성급한 리파이는 오히려 비용이 될 수 있습니다.

4. 인플레이션 종료 선언일까?

아직은 아닙니다.

물가는 둔화 중이지만

서비스 물가와 임금은 여전히 끈적합니다.

그리고 무엇보다

가계 부채 연체율은 상승 중입니다.

거시 지표는 개선되고 있지만

개별 가계의 체력은 다릅니다.

[ WealthCalm Note ]

경제를 공부하며 느끼는 건 이것입니다.

정책은 느리게 움직이고,

시장은 먼저 기대를 반영한다.

그래서 저는

지금 당장 큰 결정을 내리기보다

우리 가족의 자산 구조를 조용히 점검합니다.

금리는 언젠가 내려갈 것입니다.

하지만 준비되지 않은 자산은

금리보다 더 빨리 흔들릴 수 있습니다.

이번 CPI는

“안심하자”는 신호가 아니라

“포지션을 재정렬할 시간표가 열렸다”는 신호에 가깝습니다.

그리고 저는,

캘리포니아의 따뜻한 햇살 아래서

그 숫자를 차분히 읽고 있습니다.