“아껴 쓰라는 말 대신, 어떻게 나눌지를 먼저 이야기했어요”

한국에 있을 때는 아이들 용돈 교육을 따로 생각해본 적이 없었어요.

필요한 게 생기면 엄마가 사줬고, 그게 자연스러운 흐름이었거든요. “아껴 써”라는 말은 했지만, 정작 어떻게 아껴야 하는지는 가르쳐준 적이 없었어요. 교육이라기보다는 그냥 습관이었던 거예요.

캘리포니아로 이사한 후 아이 학교 커뮤니티에서 처음 들었어요. “우리 애는 용돈을 세 통에 나눠 넣어요.” 처음엔 그냥 흘려들었는데, 알고 보니 미국 가정에서 꽤 일반적으로 쓰이는 방식이더라고요.

직장 생활을 오래 한 저로서는 — 아이들에게 돈의 구조를 어릴 때부터 알게 해주는 게 얼마나 중요한지, 몸으로 느끼는 부분이 있어요. 그때부터 저희 집 용돈 교육이 시작됐어요. 오늘은 그 이야기예요.

1. 소비보다 ‘흐름’을 먼저 이해하기

처음에는 아이들에게 그냥 필요할 때 돈을 줬어요.

근데 이 방식엔 문제가 있더라고요. 아이들 입장에서 돈은 항상 필요하면 생기는 것이 돼버려요. 쓰고 나면 다시 달라고 하고, 왜 지금 없는지 이해를 못 해요. 그게 당연한 거예요. 구조를 배운 적이 없으니까요.

그래서 방식을 바꿨어요.

“아껴 써” 가 아니라, 이 돈을 어떻게 나눌 것인지, 어떤 기준으로 쓸 것인지 — 이 두 가지를 먼저 생각하게 했어요.

단순한 것 같지만 이게 꽤 달라요. 선택이 생기는 거거든요. 예산이 정해지면 아이 스스로 우선순위를 정해야 해요. 이 과정이 바로 자본 배분(Allocation) 의 아주 작은 버전이에요. 어른들이 가계부를 짤 때, 예산을 배분할 때 하는 것과 본질적으로 같아요. 어릴 때부터 그 감각이 생기는 것 — 이게 진짜 경제 교육이에요.

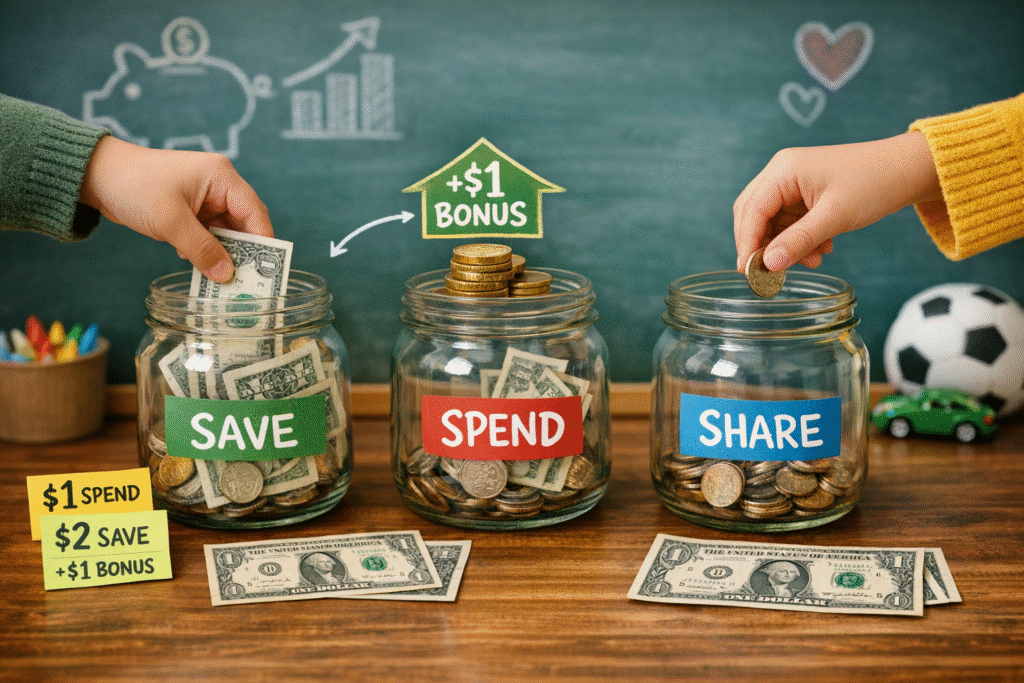

2. Save · Spend · Share — 미국식 3분법

미국 가정에서 흔히 쓰는 방식이에요.

용돈을 받으면 세 가지로 나눠요.

| 항목 | 의미 |

|---|---|

| Save (저축) | 미래를 위해 쌓아두는 돈 |

| Spend (소비) | 지금 쓰는 돈 |

| Share (나눔) | 다른 사람과 함께 쓰는 돈 |

예를 들어 $5를 받으면 $1은 소비, $2는 저축, $2는 나눔으로 나눠요. 비율은 가정마다 달라요. 저희는 처음에 저축을 좀 더 비중 있게 잡았어요.

이 방식이 좋은 건, 돈을 ‘쓰는 것’만이 아니라 ‘나누는 것’도 자연스럽게 배울 수 있다는 거예요. Share 통이 어느 정도 차이면 아이들 스스로 어디에 기부할지 고민해요. 저도 몰랐던 아이들의 가치관이 보이기 시작했어요.

그리고 소비 항목에서 한 가지를 선택하면 다른 것은 포기해야 하니까 — 기회비용(Opportunity Cost) 을 몸으로 배우는 거예요. 교과서가 필요 없어요. 생활이 교과서예요.

3. 저축은 ‘쌓이는 돈’이 아니라 ‘커지는 돈’

이 방식에서 제가 가장 인상 깊었던 건 저축 개념이었어요.

단순히 돈을 모으는 것에 그치지 않고, 부모가 저축 금액에 일정 부분을 더해주는 ‘매칭(Matching)’ 방식이에요. 아이들이 $2를 저축통에 넣으면 부모가 $1을 추가로 넣어주는 식이에요.

이렇게 하면 아이들이 자연스럽게 이해하게 돼요. “저축한 돈은 그대로 있는 게 아니라, 시간이 지나면서 늘어날 수 있다.”

이게 바로 복리(Compounding)의 가장 기초적인 형태예요. 직장에서 퇴직연금 매칭 조건을 따지는 것과 같은 원리가 — 아이들 저금통에서 이미 시작되고 있는 거예요.

저희 아이들은 처음에 이렇게 물었어요. “왜 엄마 돈을 내 통에 넣어줘요?”

그 질문 자체가 이미 개념을 향해 가고 있는 거라 기뻤어요. “네가 저축을 많이 할수록 엄마가 더 많이 보태줄 수 있어”라고 했더니, 그다음 주부터 Save 통에 넣는 금액이 늘었어요. 아이들은 인센티브에 생각보다 빠르게 반응해요.

4. 디지털 환경에서 배우는 돈의 감각

미국에서는 현금보다 카드 사용이 훨씬 일반적이에요.

아이들도 자연스럽게 그 환경에 노출되어 있어요. 학교 급식 계정도 온라인으로 충전하고, 카페테리아에서 카드로 계산하기도 해요. 한국에서 자란 저한테는 처음엔 낯선 장면이었어요.

처음엔 이게 오히려 걱정이었어요. 눈에 보이지 않는 돈은 더 쓰기 쉽다고 생각했거든요. 근데 아이들과 잔액 확인 앱을 같이 보면서 이야기하다 보니 — 숫자로 보이는 돈이 오히려 더 현실적으로 느껴지더라고요. “지난주에 여기서 얼마 썼네”가 기록으로 남아있으니까요.

이게 작은 재무 관리 경험이에요. 지출 내역을 보고, 패턴을 파악하고, 다음엔 어떻게 할지 이야기해보는 것. 이 습관이 아이들한테 붙으면 — 나중에 훨씬 큰 도움이 될 거라고 믿어요.

미국 일상에서 돈이 어떻게 흐르는지 좀 더 이해하고 싶으신 분들은 → 미국 팁 문화 완벽 정리도 함께 읽어보세요. 외식 한 번에도 세금 + 팁 구조가 작동하거든요. 아이들과 함께 이야기 나눠보기도 좋아요.

5. 아이를 가르치며 제가 배운 것

솔직히 고백하면, 이 교육을 시작한 건 아이들을 위해서였는데 — 돌아보면 제가 더 많이 배운 것 같아요.

예산을 나누고, 선택을 하고, 결과를 받아들이는 것. 이게 아이들한테만 필요한 훈련이 아니에요. 캘리포니아에서 주재원 아내로 생활하면서 저도 새롭게 가계를 운영하고 있는데, 이 구조가 어른한테도 같이 필요하다는 걸 느껴요.

특히 “지금 갖고 싶은 것” 과 “나중을 위해 쌓아두는 것” 사이의 균형을 잡는 연습 — 이건 나이와 상관없이 평생 가는 습관이에요. 아이들한테 가르치면서 저 스스로도 지출 구조를 더 의식적으로 바라보게 됐어요.

“얼마를 쓸까” 가 아니라 “어떻게 나눌까” 를 먼저 생각하는 것. 그 작은 전환 하나가 아이들한테도, 저한테도 꽤 큰 변화였어요.

용돈 교육을 시작하려는 분들께 딱 하나만 말씀드리고 싶어요. 완벽한 시스템을 갖추고 시작할 필요 없어요. Save 통, Spend 통, Share 통 — 세 개면 충분해요. 오늘 저녁 아이랑 같이 만들어보세요. 어떤 통에 얼마나 넣을지 아이가 스스로 정하는 그 순간부터, 이미 경제 교육이 시작된 거예요.

📝 Julia Value Note

Save·Spend·Share 세 통이 만들어내는 작은 결정들이 기회비용, 복리, 우선순위까지 자연스럽게 가르쳐줘요. 어릴 때 몸으로 익힌 개념이 가장 오래 남아요.

“용돈 교육은 아이에게 돈을 가르치는 게 아니라, 선택을 가르치는 거예요.”

🔗 함께 보면 좋은 글

- [미국생활] 팁(Tip) 18%가 최소라고? 2년 차가 알려주는 ‘숨겨진 15%’ 선택법과 상황별 기준

- [미국생활] 캘리포니아 주재원 연봉의 진실 _ 4인 가족, 실제로 남는 돈은 얼마일까?

Pingback: 미국 공립학교 보내고 후회할 수도 있습니다 - Damda

Pingback: [2026 완벽판] 반도체부터 초고배당까지_미국 eTF 종류 총정리 - Damda